1312, Tháp B, Tòa nhà The Light, Tố Hữu, Hà Nội

T2 - T7: 8:00 - 17:30

024 66 66 33 69

1312, Tháp B, Tòa nhà The Light, Tố Hữu, Hà Nội

T2 - T7: 8:00 - 17:30

024 66 66 33 69

10:58 05/11/2020 Tin Tức Nguyễn Đình Viên 1 bình luận

Báo cáo kiểm toán là gì? Nội dung cũng như Mẫu báo cáo kiểm toán Chuẩn nhất hiện nay như thế nào? Tất cả sẽ được Hãng Kiểm toán ES-GLOCAL giới thiệu cùng các bạn qua bài viết dưới đây.

Như tôi biết rằng! về dân kế toán, kiểm toán,... bạn cũng thường hay nghe về báo cáo kiểm toán lặp đi lặp lại khá nhiều lần, để hiểu rõ về nó tôi chia sẻ với các bạn:

Nếu bạn mong muốn hiểu được nội dung trên, thì bài viết này chính là dành cho bạn!

Báo cáo kiểm toán là gì? Báo cáo kiểm toán là báo cáo trong đó có trang ý kiến kiểm toán nhằm mục đích đưa ra ý kiến của Kiểm toán viên về mức độ trung thực, hợp lý của Báo cáo tài chính và những nội dung khác theo Hợp đồng kiểm toán dựa trên Chuẩn mực Kiểm toám, Kế toán và Chế độ kế toán Việt Nam hiện hành.

Như vậy có thể thấy, Báo cáo đã được kiểm toán là báo cáo mà ở đó người đọc có thể biết được tính trung thực, hợp lý các số liệu cũng như các vấn đề trên Báo cáo tài chính.

Nội dung của BCKT chưa có quy định bắt buộc phải thể hiện các nội dung là gì tuy nhiên về cơ bản nội dung của Báo cáo kiểm toán (BCKT) phải thể hiện được các nội dung sau:

Số hiệu của BCKT phát hành phải được ghi cụ thể. BCKT phát hành trong cùng năm của đơn vị được kiểm toán thường được ghi liên tiếp nhau để tiện theo dõi.

Tiêu đề của báo cáo cần ghi "Báo cáo kiểm toán độc lập".

Ở mục này, người nhận BCKT thường là: Hội đồng quản trị, Ban (Tổng) Giám đốc, Giám đốc, Nhà đầu tư... tùy thuộc vào mục đích cũng như đơn vị được kiểm toán.

Ngay sau mục người nhận BCKT sẽ là phần mở đầu giới thiệu về Báo cáo đã được kiểm toán của đơn vị, ngày lập cũng như số trang của BCKT và BCTC được kiểm toán là gì? Niên độ kiểm toán như thế nào?

Các bạn có thể tham khảo đoạn mở đầu như sau:

Chúng tôi đã kiểm toán BCTC kèm theo của Công ty TNHH ABC được lập ngày .... tháng ... năm 2019, từ trang ... đến trang ..., bao gồm: Bảng cân đối kế toán tại ngày 31 tháng 12 năm 2018, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ cho năm tài chính kết thúc ngày 31 tháng 12 năm 2018 và Bản thuyết minh BCTC.

Đây có thể coi là mục Cam kết của đơn vị được kiểm toán (hay thành viên chủ chốt) về việc lập và trình bày trung thực và hợp lý BCTC của Công ty theo các Chuẩn mực Kế toán Việt Nam, Chế độ Kế toán doanh nghiệp Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày BCTC và chịu trách nhiệm về BCTC không có sai sót trọng yếu do gian lận hoặc nhầm lẫn.

Sau khi nên trách nhiệm của Đơn vị được kiểm toán, Nội dung Báo cáo đã được kiểm toán cần thể hiện được trách nhiệm của Kiểm toán viên khi đưa ra ý kiến kiểm toán dựa vào quá trình kiểm toán tại đơn vị được kiểm toán.

Tại mục này Kiểm toán viên đưa ra ý kiến của mình về đơn vị được kiểm toán.

Ý kiển kiểm toán có các loại ý kiến sau:

Như vậy có thể thấy trong BCKT chỉ có thể tồn tại 1 trong 4 ý kiến kiểm toán ngoài ra có thể gồm "Vấn đề cần nhấn mạnh" hoặc "Vấn đề khác"

Ngày lập BCKT không được trước ngày đơn vị được kiểm toán lập BCTC và và không được trước ngày thu thập bằng chứng kiểm toán.

Báo cáo kiểm toán ghi rõ tên công ty Kiểm toán;

Người ký BCKT phải gồm 2 thành viên có chứng chỉ hành nghề kiểm toán trong đó có 1 thành viên Ban Giám đốc. Dưới mỗi chữ ký cần ghi rõ họ tên, Số đăng ký hành nghề kiểm toán của Kiểm toán viên đó.

Trên đây là các nội dung cơ bản của các loại Báo cáo đã được kiểm toán.

Mẫu báo cáo kiểm toán hiện nay thường thể hiện như sau:

BÁO CÁO KIỂM TOÁN ĐỘC LẬP

Số tham chiếu: ..........

Kính gửi: Người nhận báo cáo (Hội đồng quản trị, Nhà đầu tư...)

Công ty ES-ABC

Chúng tôi đã kiểm toán Báo cáo tài chính kèm theo của Công ty TNHH ES-ABC được lập ngày ... tháng .... năm ... ..., từ trang ... đến trang ..., bao gồm: Bảng cân đối kế toán tại ngày ... tháng ... năm ..., Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ cho năm tài chính kết thúc ngày ... tháng ... năm ... ... và Bản thuyết minh BCTC.

Trách nhiệm của Hội đồng quản trị đối với Báo cáo tài chính

Hội đồng quản trị Công ty chịu trách nhiệm về việc lập và trình bày trung thực và hợp lý báo cáo tài chính của Công ty theo các Chuẩn mực Kế toán Việt Nam, Chế độ Kế toán doanh nghiệp Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính và chịu trách nhiệm về kiểm soát nội bộ mà Hội đồng quản trị xác định là cần thiết để đảm bảo cho việc lập và trình bày BCTC không có sai sót trọng yếu do gian lận hoặc nhầm lẫn.

Trách nhiệm của Kiểm toán viên

Trách nhiệm của chúng tôi là đưa ra ý kiến về các BCTC dựa vào quá trình kiểm toán của chúng tôi. Chúng tôi đã tiến hành kiểm toán theo các chuẩn mực kiểm toán Việt Nam. Các chuẩn mực này yêu cầu chúng tôi tuân thủ các yêu cầu về đạo đức nghề nghiệp, lập kế hoạch và thực hiện cuộc kiểm toán để đạt được sự đảm bảo hợp lý về việc liệu báo cáo tài chính của Công ty có còn sai sót trọng yếu hay không.

Công việc kiểm toán bao gồm thực hiện các thủ tục nhằm thu thập các bằng chứng kiểm toán về các số liệu và trình bày báo cáo tài chính. Các thủ tục kiểm toán được lựa chọn dựa trên xét đoán của kiểm toán viên, bao gồm đánh giá rủi ro có sai sót trọng yếu trong BCTC gây ra bởi gian lận hoặc sai sót. Khi thực hiện đánh giá các rủi ro này, kiểm toán viên xem xét hệ thống kiểm soát nội bộ của Công ty liên quan đến việc lập và trình bày báo cáo tài chính trung thực và hợp lý nhằm thiết kế các thủ tục kiểm toán phù hợp với tình hình thực tế, mà không nhằm mục đích đưa ra ý kiến về sự hiệu quả của hệ thống kiểm soát nội bộ của Công ty. Công việc kiểm toán cũng bao gồm đánh giá tính phù hợp của các chính sách kế toán được áp dụng và tính hợp lý của các ước tính kế toán của Giám đốc cũng như đánh giá việc trình bày tổng thể BCTC.

Chúng tôi tin rằng bằng chứng kiểm toán chúng tôi thu thập được là đầy đủ và thích hợp làm cơ sở cho các ý kiến kiểm toán (ngoại trừ, trái ngược, từ chối) của chúng tôi.

Ý kiến của kiểm toán viên

Vấn đề khác hoặc Vấn đề cần nhấn mạnh (nếu có)

Tp.Hà Nội, ngày ... tháng ... năm ... ...

Công ty TNHH Kiểm toán ....

Họ và tên – Tổng Giám đốc Họ và tên – Kiểm toán viên

Số GCN ĐKHN Kiểm toán: ... ... ... ... Số GCN ĐKHN Kiểm toán: ... ... ...

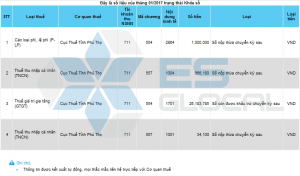

#1. Nộp BCTC được kiểm toán cho ai hoặc cho những cơ quan nào?

BCTC được kiểm toán được nộp cho các cơ quan sau:

#2. Hướng dẫn gửi BCKT qua mạng?

Sau khi đã nhận được BCKT, bạn cần làm gì để gửi báo cáo đó qua mạng lên cơ quan thuế.

Mời các bạn xem chi tiết Hướng dẫn gửi báo cáo kiểm toán qua mạng tại đây.

Căn cứ theo khoản 2 điều 12, Nghị định số 41/2018/NĐ-CP Quy định về xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập thì mức phạt khi không nộp báo cáo đã được kiểm toán với các đơn vị bắt buộc kiểm toán như sau:

Điều 12. Xử phạt hành vi vi phạm quy định về nộp và công khai báo cáo tài chính

... ...

2. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau:

...

b) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền KHÔNG đính kèm BCKT đối với các trường hợp mà pháp luật quy định phải kiểm toán báo cáo tài chính;

c) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm từ 03 tháng trở lên so với thời hạn quy định;

d) Công khai báo cáo tài chính KHÔNG kèm theo BCKT đối với các trường hợp mà pháp luật yêu cầu phải kiểm toán báo cáo tài chính;

... ...

Trên đây là chia sẻ của Hãng Kiểm toán ES-GLOCAL về Báo cáo kiểm toán. Cám ơn các bạn theo dõi bài viết của chúng tôi. Nếu các bạn có vướng mắc hay câu hỏi vui lòng để lại bình luận bên dưới hoặc đặt câu hỏi theo đường dẫn https://es-glocal.com/hoi-dap/. Cảm ơn các bạn, chúc các bạn thành công!

Bài liên quan

024 66 66 33 69

024 66 66 33 69

Đặng Tiến Trung

0919258xxx

2 Thích

15:57:04 PM 30/08/2019