1312, Tháp B, Tòa nhà The Light, Tố Hữu, Hà Nội

T2 - T7: 8:00 - 17:30

024 66 66 33 69

1312, Tháp B, Tòa nhà The Light, Tố Hữu, Hà Nội

T2 - T7: 8:00 - 17:30

024 66 66 33 69

16:24 12/08/2019 Tin Tức Es-glocal 0 bình luận

Năm 2017, Chính phú ban hành nghị định 20/2017/NĐ-CP quản lý thuế đối với Doanh nghiệp có phát sinh giao dịch liên kết. Vậy những DN nào phải lập hồ sơ xác định giá giao dịch liên kết, những DN nào được miễn lập hồ sơ xác định giá giao dịch liên kết, những đối tượng đó có phải lập tờ khai hay không? Sau đây Hãng Kiểm toán Es-Glocal mang tới dịch vụ miễn phí tư vấn chuyển giá, tư vấn lập hồ sơ giao dịch liên kết miễn phí

Để hiểu rõ chuyển giá là gì các bạn xem tại đây!

Doanh nghiệp liên kết là những doanh nghiệp có quan hệ liên kết trong đó gồm các bên có Quyền sở hữu, Quyền Quyết định, hay Giá trị giao dịch chi tiết như sau:

Quyền sở hữu gồm:

Giá trị giao dịch:

Quyền Quyết định (Phần này sẽ khó kiểm soát)

Những DN có phát sinh các giao dịch với các bên có quan hệ liên kết ở trên và không thuộc Các trường hợp được miễn kê khai, miễn lập Hồ sơ xác định giá giao dịch liên kết

Mời các bạn xem tiếp Các trường hợp được miễn kê khai giao dịch liên kết tại đây!

Ngoài các đối tượng được miễn kê khai giao dịch liên kết thì cần chuẩn bị hồ sơ ở 3 cấp độ gồm: Hồ sơ thông tin tập đoàn toàn cầu, hồ sơ quốc gia và báo cáo lợi nhuận liên quốc gia.

Mẫu số 02 danh mục các thông tin tài liệu cần cung cấp tại hồ sơ quốc gia và Mẫu số 03 danh mục các thông tin, tài liệu cần cung cấp tại hồ sơ toàn cầu. DN đánh dấu vào các dòng tương ứng với các thông tin, tài liệu đã lập tại hồ sơ xác định giá giao dịch liên kết.

Hồ sơ quốc gia là các thông tin về giao dịch liên kết, chính sách và phương pháp xác định giá đối với giao dịch liên kết được lập và lưu tại trụ sở của người nộp thuế theo danh mục các nội dung thông tin, tài liệu quy định tại Mẫu 02

Hồ sơ toàn cầu là các thông tin và hoạt động kinh doanh cửa tập đoàn đa quốc gia, chính sách và phương pháp xác định giá giao dịch liên kết của tập đoàn trên toàn cầu và chính sách phân bổ thu nhập và phân bổ các hoạt động, chức năng trong chuỗi giá trị của tập đoàn theo danh mục các nội dung thông tin, tài liệu quy định tại Mẫu số 03.

Mẫu số 04 kê khai thông tin báo cáo lợi nhuận liên quốc gia của Công ty mẹ tối cao tại Việt Nam có doanh thu hợp nhất toàn cầu từ mười tám nghìn tỷ đồng trở lên có hoạt động tại nhiều quốc gia, vùng lãnh thổ theo hướng dẫn chi tiết tại Phụ lục 03 ban hành kèm theo Thông tư số 41/2017/TT-BTC.

Trường hợp DN là Công ty mẹ tối cao tại Việt Nam có doanh thu hợp nhất toàn cầu trong kỳ tính thuế từ mười tám nghìn tỷ đồng trở lên, có trách nhiệm lập báo cáo lợi nhuận liên quốc gia tại hồ sơ xác định giá giao dịch liên kết theo Mẫu số 04.

Trường hợp DN có Công ty mẹ tối cao tại nước ngoài, DN có trách nhiệm cung cấp bản sao báo cáo lợi nhuận liên quốc gia của Công ty mẹ tối cao trong trường hợp Công ty mẹ tối cao của DN phải nộp báo cáo này cho cơ quan thuế tại nước sở tại hoặc Biểu mẫu kê khai theo Mẫu số 04/NĐ-GDLK tại Nghị định 20/2017/NĐ-CP.

Trong trường hợp DN KHÔNG cung cấp được báo cáo lợi nhuận liên quốc gia, DN PHẢI có văn bản giải thích lý do, căn cứ pháp lý và trích dẫn quy định pháp luật cụ thể của nước đối tác về việc không cho phép Doanh nghiệp cung cấp báo cáo lợi nhuận liên quốc gia.

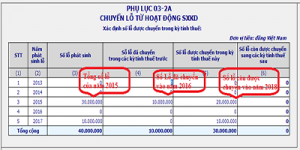

Hồ sơ xác định giá giao dịch liên kết được lập TRƯỚC thời điểm kê khai quyết toán thuế thu nhập doanh nghiệp hàng năm (là thời điểm sau 90 ngày kể từ ngày kết thúc niên độ, thường là 30 hoặc 31/03 đối với DN có kỳ kế toán kết thúc ngày 31/12 hàng năm) và phải lưu giữ, xuất trình theo yêu cầu cung cấp thông tin của cơ quan thuế.

Hồ sơ xác định giá giao dịch liên kết và các thông tin tài liệu, chứng từ của DN cung cấp cho cơ quan thuế theo quy định của Luật Quản lý thuế. Các dữ liệu, chứng từ và tài liệu sử dụng làm căn cứ phân tích so sánh, xác định giá giao dịch liên kết phải nêu rõ nguồn gốc xuất xứ. Trường hợp dữ liệu của các đối tượng so sánh độc lập là số liệu kế toán, DN có trách nhiệm lưu trữ và cung cấp cho Cơ quan thuế bằng bản mềm, dưới định dạng bảng tính.

Một số điểm lưu ý mới nhất áp dụng từ năm 2017 như sau:

Mời các bạn tham khảo:

Bài liên quan

024 66 66 33 69

024 66 66 33 69

Hỏi đáp Tư vấn chuyển giá - Tư vấn lập hồ sơ giao dịch liên kết MIỄN PHÍ